이제 실제 예를 들어서 감가상각비를 계산해 보겠습니다.^^

차량을 2012년 1월 1일에 총 30,000,000원에 구입을 했다고 가정해 보겠습니다.

취득시 분개는 아래와 같이 합니다.

2012.1.1 (차변)차량운반구 30,000,000원 / (대변) 현금 30,000,000

2012년 12월 31일에에 감가상각비 계산을 하면

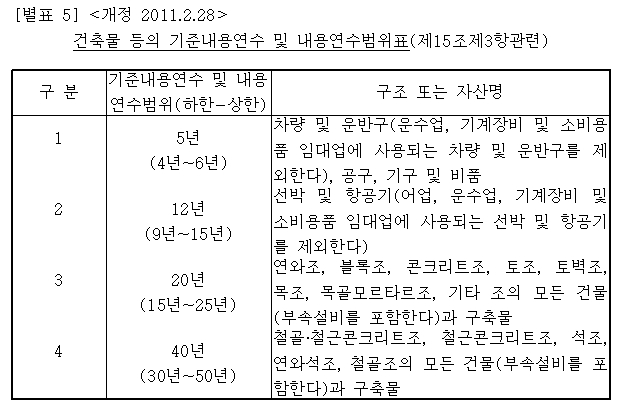

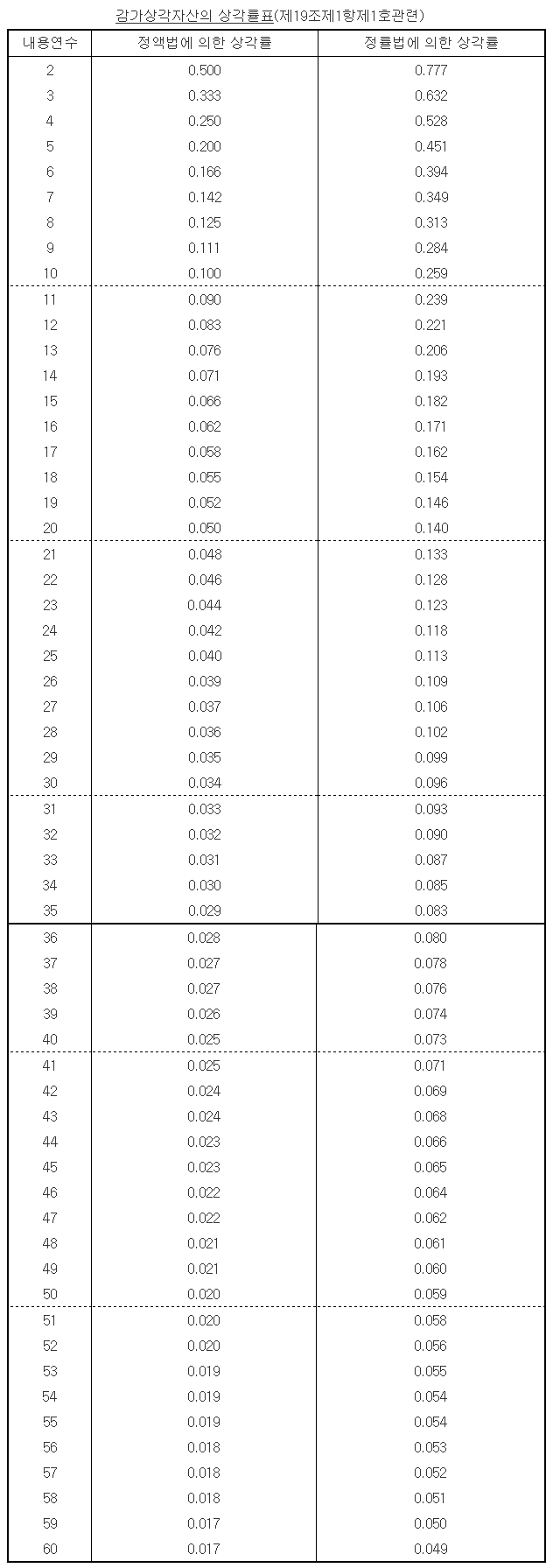

차량운반구는 내용년수가 5년이므로 정액법은 매년 6백만원이 상각되고

정률법은 상각률표에의해 0.451을 곱하면 1차년도에는 13,530,000원이 상각이 됩니다.

정액법과 정률법의 큰 차이점은 정률법은 최초에 상각이 많이 되는 것이라고 위에서 설명드렸죠?

<정액법에 의한 분개>

(차) 감가상각비 6,000,000원 / (대) 감가상각누계액 6,000,000원

<정률법에 의한 분개>

(차) 감가상각비 13,530,000원 / (대) 감가상각 누계액 13,530,000원

여기서 감가상각비가 관리항목인 경우에는 판관비 계정으로

제조항목인 경우에는 제조경비항목으로 들어가야 하구요~

관리와 제조 공통부분이라면 인원이나 면적비율 등으로 안분계산을 해주어야 합니다.

감가상각누계액은 대변계정이지만 재무상태표에는 자산의 차감계정으로 표시하게 되어 있습니다.

정률법을 예를 들어 표시해 보겠습니다.

차량운반구 30,000,000원

감가상각누계액 (13,530,000원)

16,470,000원

이제 2차년도인 2013년 12월31일자의 감가상각비를 한번 더 계산해 보겠습니다.

정액법 : (차)차량운반구 6,000,000원 / (대)감가상각누계액 6,000,000원

정률법 : (차)차량운반구 7,427,970원 / (대)감가상각누계액 7,427,970원

정률법의 7,427,970원이 나온 내역입니다.

(30,000,000원- 13,530,000원) * 0.451 = 7,427,970

2차년도의 재무상표에 나타나는 차량운반구의 감가상각 계상내역을 보겠습니다.

차량운반구 30,000,000원

감가상각누계액 (20,957,970원)

9,042,030원